|

许多东谈主一听到诺基亚涨了、被英伟达投了、又跟AI数据中心扯上关连,第一响应是: 阿谁卖手机的诺基亚,又追思了? 错了。 今天的诺基亚,和你驰念里阿谁能砸核桃的诺基亚,如故不是合并家公司。

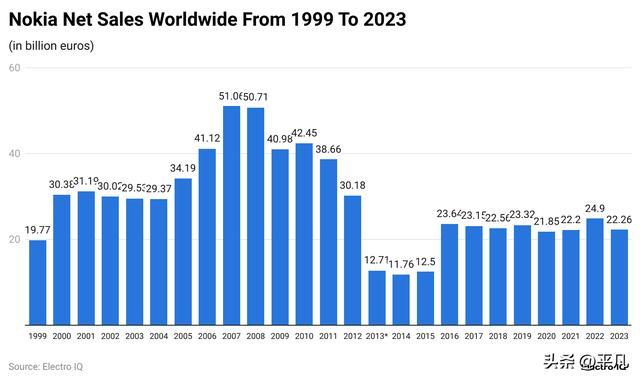

它不是“王者归来”。 它是把蓝本的王国丢掉了,换了一个新的王国。 这个变化,才是诺基亚真恰恰得看的地点。 第一个诺基亚:你看得见的阿谁,如故死了 2008年,诺基亚手机销量达到大概4.68亿部。 这是诺基亚手机帝国的顶峰。那时刻,它是大家破费电子巨头。靠品牌,靠渠谈,靠硬件,靠一个庸俗破费者能径直摸到的产物。

然后它输了。 输给苹果,输给安卓,也输给我方的塞班系统。 2014年,诺基亚把手机业务卖给微软,往来金额时时被报谈为约72亿好意思元。其后,Nokia品牌又授权给HMD作念手机。再其后,HMD也运行减少诺基亚品牌智妙手机的存在感,尤其在好意思国商场松开显然。 是以你要先接管一个事实: 你驰念里的诺基亚,基本如故适度了。 阿谁靠手机出货量统领寰宇的诺基亚,叫Nokia 1.0。 它是破费品牌。 它失败了。 开运体育中国官方网站第二个诺基亚:你看不见,但AI巨头离不开 简直活下来的,是另一个诺基亚。 2016年,诺基亚完成对阿尔卡特朗讯的收购,往来边界约156亿欧元。许多东谈主其时只把它手脚通讯开荒商之间的抱团取暖。 但这笔往来简直改革的是诺基亚的底层基因。 阿尔卡特朗讯带来了什么? 光鸠合。IP路由。固定鸠合。还有一个更进攻的东西:贝尔履行室。 贝尔履行室是什么级别?

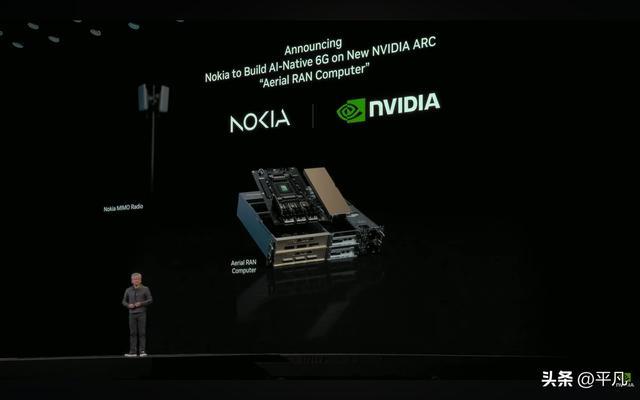

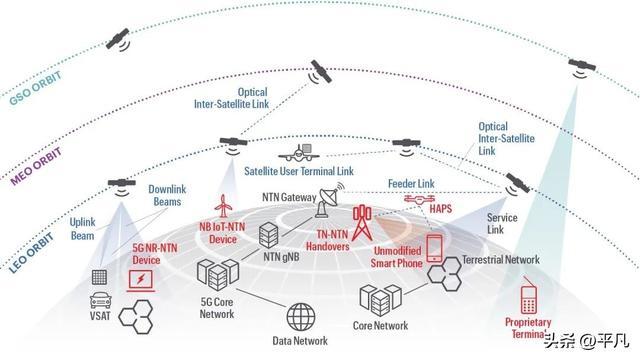

晶体管在那儿降生,信息论在那儿降生,Unix也从那儿走出来。你今天用的芯片、通讯、互联网,许多底层想想都绕不开它。 这不是庸俗研发部门。 这是当代信息产业的祖坟级金钱。 诺基亚还持着巨额通讯基础专利。公开报谈流露,诺基亚专利授权业务年化收入约13亿欧元。也等于说,它哪怕不卖手机,也不错靠底层通讯专利无间收钱。 这才是Nokia 2.0。 它不是破费电子公司。 它是通讯基础门径公司。 AI来了,诺基亚片刻站到了新风口 诺基亚简直被再行订价,是因为AI数据中心。 大模子不是只需要GPU。GPU仅仅最显眼的那部分。 简直的大模子集群,是几万张、几十万张GPU互重迭信。它们之间要传输海量数据。只消鸠合慢,GPU就会等。GPU一等,几千万好意思元的开荒就在空转。 是以AI数据中心的瓶颈,正在从“有莫得GPU”,转向“GPU之间怎样连”。 这就轮到光通讯和高速鸠合上场了。 2025年,诺基亚完成对Infinera的收购,往来金额约23亿好意思元。Infinera的中枢价值,等于光鸠合和光子集成电路才调。收购之后,诺基亚在大家光鸠合商场的地位显然擢升,成为大家第二大光鸠合供应商,份额约20%。

这不是庸俗补强。 这是诺基亚把我方往AI基础门径里塞进去。 你刷短视频看不到它。 你买手机也看不到它。 但谷歌、微软、亚马逊、Meta这些公司扩建AI数据中心时,需要更快、更稳、更低功耗的鸠合认知。诺基亚要吃的,等于这口饭。 最强信号:英伟达径直投了10亿好意思元 2025年10月,英伟达晓谕向诺基亚投资10亿好意思元。

这件事比庸俗成本协作更进攻。 因为英伟达不是浮松投钱的公司。它投的不是情愫,也不是“诺基亚手机回忆杀”。它看中的是诺基亚在AI-RAN、6G、数据中心鸠合和认知基础门径里的位置。 换句话说,英伟达看见了一个问题: AI算力陆续膨大,鸠合必须跟上。 GPU卖得越多,认知问题越进攻。 认知越进攻,诺基亚这种公司就越有价值。 到了2026年一季度,诺基亚AI与云客户关联业务增长49%。这证据它不是只会讲AI故事,而是确实吃到了AI基础门径膨大的订单。 诺基亚刻下市值也如故逾越700亿好意思元。 这不是手机品牌回生。 这是基础门径金钱重估。 为什么作念手机的诺基亚死了,作念鸠合的诺基亚反而活了 这里有一个很反直观的法例: 破费品牌和基础门径品牌,许多时刻是相互蹧蹋的。 破费品牌要什么? 要热度。要发布会。要外不雅。要告白。要用户天天询查。要一年一代致使半年一代。 基础门径品牌要什么? 要自如。要可靠。要兼容。要安全。要五年公约。要工程师信任。最佳是用户根底嗅觉不到它存在。 这两套才调,皆备不相似。 苹果是破费品牌的极致。 Cisco、Juniper、Nokia 2.0,博亚体育2026世界杯官方版(中国)官方入口是基础门径品牌的逻辑。 往时诺基亚还在拚命解释“我的手机也很好用”时,它很难全力成为一家基础门径公司。因为破费者心里只消一个标签:诺基亚等于手机。 等手机业务死透之后,诺基亚反而轻了。 它无用市欢庸俗破费者了。 它无用作念爆款手机了。 它无用讲明我方还能年青了。 它只需要处事一群很少但很有钱的客户:运营商、云巨头、AI数据中心、政府和大型企业。 这等于诺基亚最进攻的回身。 不是回生。 是换命。 爱立信是对照组:押错需求弧线,很难翻身 看诺基亚,最佳把爱立信放在控制。 爱立信和诺基亚很像。都是欧洲通讯开荒巨头,都面临华为压力,都吃过5G树立红利。 但两家的赌注不相似。 爱立信更重押传统无线接入鸠合,也等于运营商5G基站那条线。 问题是,5G树立有周期。 2022年前后,许多商场经历5G树立岑岭。岑岭一过,运营商成本开支放缓,RAN商场就运行变冷。Dell’Oro曾指出,大家RAN收入比拟2022年下落约20%,2025年也更像自如,而不是强反弹。

这等于爱立信的压力开头。 它不是技能不成。 而是它押的需求弧线,运行变平了。 诺基亚的不同在于,它把更多元气心灵转向光鸠合、IP鸠合、AI云客户和数据中心认知。 一个面临的是运营商5G树立周期。 一个面临的是AI数据中心膨大周期。 这两个周期,皆备不是一个斜率。 新CEO不是电信圈的东谈主,这才是最径直的信号 2025年4月,诺基亚换了新CEO:Justin Hotard。 他的配景很专诚想。 他不是传统电信圈通盘升上来的东谈主。他之前在英特尔崇拜数据中心与AI业务。在更早之前,他在HPE崇拜高性能诡计、AI和履行室业务,并参与拜托好意思国动力部的百亿亿次级超等诡计机Frontier。

一家公司选什么东谈主当CEO,时常比它说什么标语更真实。 若是诺基亚认为我方将来照旧传统电信开荒商,它会找一个运营商鸠合老兵。 但它找了一个数据中心和AI基础门径配景的东谈主。 这个信号很明晰: 诺基亚董事会想要的,不是回笔直机期间。 致使也不仅仅守住传统电信开荒。 它要把我方造成AI期间的数据中心鸠合公司。 这句话,才是今天诺基亚的中枢。 但它也有一个硬风险:中国商场不是它的主战场 诺基亚当今的故事很漂亮,但不是莫得风险。 它的增长越来越依赖西方云巨头和AI基础门径投资。 谷歌、微软、亚马逊、Meta,以及一些AI云公司陆续膨大,它就受益。 但若是这些公司延缓AI成本开支,诺基亚就会承压。 更要道的是,中国商场很难成为它的备用增长引擎。 中国运营商和中国云厂商有我方的供应链体系。华为、中兴,以及自研鸠合才调,都在这里占据强势位置。诺基亚在中国AI基础门径膨大里,很难拿到和西方商场同等的位置。 是以诺基亚的见效,某种意象上亦然一次地缘结构重订价。 它不是大家平均受益。 它更像是西方AI基础门径链条里的一个要道节点。 这亦然为什么“王者归来”这个说法太放荡。 它莫得回到蓝本的王国。 它加入了另一个阵营。 简直的阅历:有些公司不是转型见效,是旧公司死得够透顶 诺基亚给中国大公司最大的启发,不是“老品牌也能回生”。 这个论断太鸡汤。 简直的启发是: 有些转型,必须先让旧公司死掉。 Nokia 1.0是手机公司。 Nokia 2.0是AI通讯基础门径公司。 它们共用一个名字,但不是合并种公司。 一个处事破费者,一个处事云巨头。 一个靠品牌溢价,一个靠工程信任。 一个拼发布会,一个拼鸠合自如性。 一个要被总共东谈主看见,一个最佳遥远不出故障。 是以诺基亚的故事,不是“王者归来”。 更准确地说,是: 旧诺基亚死了,留住品牌、专利、工程才调和组织残缺。新诺基亚用这些东西,长成了另一家公司。 这比回生更阴毒。 也更真实。 中国许多传统大公司,今天也在讲转型。作念AI,作念云,作念智能硬件,作念机器东谈主,作念新动力。 但问题是: 旧业务的品牌、历程、考察和组织惯性,若是一直压在新业务头上,新业务很难确实长出来。 诺基亚的谜底很冷: 未必刻,剥离不是失败。 剥离自身等于策略。 你合计中国哪些老牌公司博亚体育2026世界杯官方版(中国)官方入口,也可能出现这种“两个公司”的故事?一个旧公司故去,一个新公司从壳里长出来。 |

备案号:

备案号: